Fuente: https://www.finect.com

Lo más habitual al contratar un plan de pensiones es pensar en todo lo que te vas a ahorrar en la declaración de la renta con tus aportaciones. La realidad es que los planes de pensiones pagan impuestos, y muchos en comparación con otros productos como los fondos de inversión.

Con un fondo de inversión la forma de rescatarlo no influye sobre su fiscalidad. Con un plan de pensiones no pasa lo mismo y la diferencia pueden ser miles de euros en impuestos. Es más, elige mal y puedes dilapidar los beneficios del mejor plan.

Cómo rescatar un plan de pensiones sin pagar a Hacienda

¿Se puede eludir a Hacienda al recuperar el dinero del plan de pensiones? La respuesta es clara: no. Es más, aunque lo intentes no lo conseguirás. Puedes probar a no incluir los ahorros del plan en tu declaración de la renta pero es muy fácil que la Agencia Tributaria lo detecte. Y es que al final el banco enviará estos datos a la AEAT para confeccionar tu declaración de IRPF.

Por so mismo, más que pensar en no pagar impuestos al cobrar el plan de pensiones, debería pensar en cómo reducir la factura fiscal. En otras palabras, evitar el hachazo de Hacienda al recuperar el plan de pensiones, como titulamos en el artículo. Porque si algo debes tener claro es que la AEAT va a cobrar su parte sí o sí.

Cómo rescatar un plan de pensiones

Como ahorrador puedes elegir el momento de rescatar tu plan de pensiones y forma en la que quieres hacerlo. Y es que hay más de un modo de cobrar los ahorros de toda tu vida.

Una vez llegado el momento puedes recuperar tu plan de pensiones de varias formas diferentes:

- Rescate en forma de capital. Esto supone cobrar el plan de pensiones todo de golpe.

- Rescate en forma de renta. Así cobrarías una cantidad al mes, de forma trimestral, semestral… En la mayoría de casos podrás marcar tú la periodicidad y también cuándo dinero queires retirar en cada mensualidad. Esta es una modalidad de rescate parcial del plan de pensiones, ya que no acceder a todo el dinero cuando te jubilas.

- Rescate de forma mixta, que mezcla las dos anteriores. En este caso el rescate también será parcial.

- Rescate del plan de pensiones en forma de renta vitalicia. Esta es la opción para quienes no quieren sobresaltos. En lugar de ir cobrando el plan hasta que se agote el dinero, se llega a un acuerdo con la entidad para que haga cálculos y estire ese dinero.

En todos los casos salvo en el último, el dinero pasará a integrarse dentro de las rentas del trabajo y no del ahorro, como ocurre con los fondos de inversión o las acciones, por ejemplo. Y ahí es donde radica la clave la fiscalidad del rescate de los planes de pensiones.

Cuánto se queda Hacienda del plan de pensiones

Los impuestos del plan de pensiones dependerá de la forma de rescate que elijas. Lo que no cambia es el tipo de renta que el plan de pensiones es en el IRPF. En otras palabras, que formará parte de las rentas del trabajo y no de las rentas del ahorro.

A efectos prácticos, esto implica que se aplicará una escala fiscal diferente al hacer la declaración de la renta.

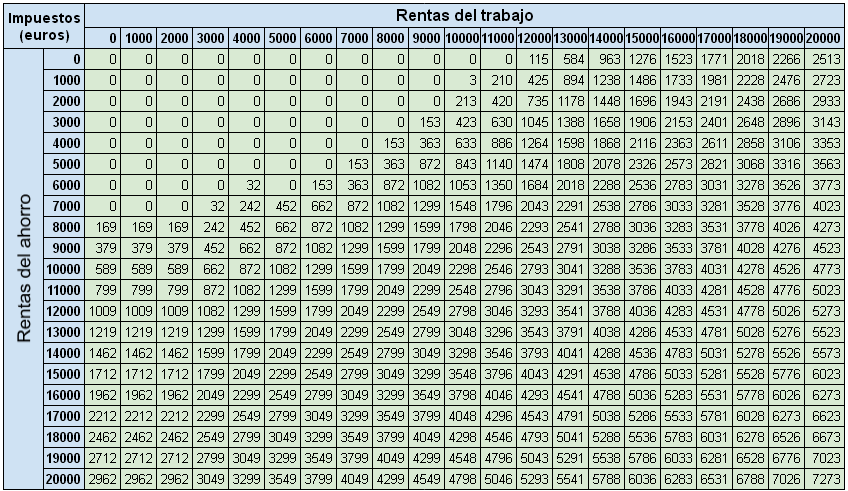

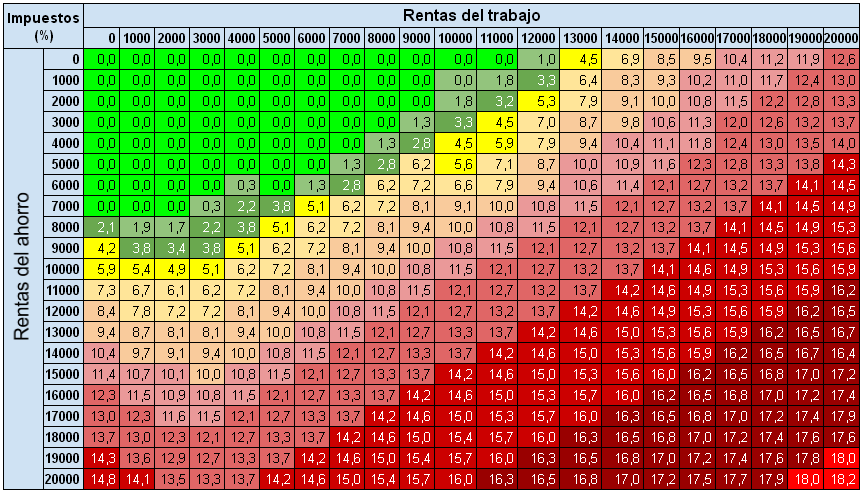

Aquí puedes ver la diferencia:

Ambas tablas se aplican de forma progresiva, de manera que sólo pagarás el tipo máximo del 45% (será mayor dependiendo de la comunidad autónoma) para lo que supere los 60.000 euros y ahí está precisamente el problema para los planes de pensiones.

Las siguientes tablas de cazadividendos.com muestran cuánto pagarías en casa caso y cómo dependiendo de los ingresos, la balanza se inclina del lado de las rentas del ahorro claramente.

Que el plan de pensiones tribute como renta del trabajo en la declaración de IRPF tiene una consecuencia más. Toda renta del trabajo está sujeta a retenciones de IRPF y la de los planes de pensiones también. A efectos prácticos esto quiere decir que deberás comunicar a la gestora tu situación personal y familiar para que determine el tipo de retención sobre el rescate del plan de pensiones.

Además, la fiscalidad del rescate de los planes de pensiones tiene un truco adicional. Y es que pagarás impuestos por todo el dinero del plan, que incluye los posibles beneficios más el dinero que hayas aportado. Por el contrario, con un fondo de inversión no pagarás dinero a Hacienda por las ganancias. La diferencia es enorme.

Capital o rentas ¿Con cuál pagas menos impuestos?

Al recuperar tu plan de pensiones no debes perder de vista que el capital que rescates se sumará a tu pensión pública o tu salario, si optas por recuperarlo nada más jubilarte.

Y este es el primer consejo para que Hacienda no se quede el dinero de tu plan de pensiones. Nunca lo rescates el mismo año en el que te jubilas. ¿El motivo? Tu salario seguramente sea mayor que tu pensión pública y así será fácil que tributes por las escalas más altas del impuesto.

Por eso mismo también hay que tener cuidado al rescatar tu plan de pensiones en forma de capital, porque es muy fácil que pagues de más y que tu tipo marginal sea el máximo. Para evitarlo en su momento se creó una ventaja fiscal que hoy es sólo parcial. Y es que si recuperas todo tu dinero junto los derechos consolidados generados hasta 2007 cuentan con una exención del 40% en el IRPF (en el País Vasco no hay restricción temporal).

Eso sí, sólo podrás aplicar esa ventaja el año de la jubilación y los tres siguientes. Para que entiendas mejor su efecto, si recuperas 100.000 euros de tu plan y el 50% es anterior a 2007, la Agencia Tributaria sólo tendría en cuenta 30.000 euros a efectos de sumarlos al IRPF.

Ese será el dinero que se sume a al resto de tus rentas del trabajo para tributar según tu tipo marginal de tramos generales de IRPF. El resultado, de nuevo, es que será fácil que tu tipo marginal sea el más alto y pagues más impuestos que si optases por recuperar el dinero poco a poco.

Además, te en cuenta que mientras no recuperes tu dinero del plan de pensiones, éste seguirá generando rendimientos. Si optas por rescatarlo como capital, tendrás que ser tú quien lo haga.

Cuándo se puede recuperar un plan de pensiones

Los planes de pensiones están pensados para ahorrar a largo plazo, especialmente para la jubilación. La última reforma permite recuperar el plan de pensiones al cabo de 10 años, pero sólo a partir de 2025.

A este supuesto se suman otros once casos en los que podrás recuperar el plan de pensiones antes de jubilarte. Entre los supuestos figura el rescate del plan de pensiones por fallacimiento del partícipe. Cuando esto sucede, el plan pasará a los herederos.

Simulador rescate plan de pensiones

Para calcular cuántos impuestos pagarás por el plan de pensiones, nada como utilizar las herramientas de Hacienda. La AEAT no dispone de una calculadora del rescate del plan de pensiones, pero sí que te permitirá hacer números con el programa Renta Web del año anterior. De hecho, salvo cambios enormes en la normativa fiscal, no hay mejor forma de realizar el cálculo del cobro de tus ahorros.

Para hacer el cálculo del rescate del plan de pensiones bastará con que introduzcas tus datos y lo que cobrarías en cada caso. Además, podrás incluso añadir el resto de ingresos que tengas y las deducciones a practicar en la declaración de la renta. Esta es la simulación más fiable del cobro del plan.